各種無料テンプレート随時更新中!

前回の

革新的サービスの基本①ガイドラインで示された方法とは?

では、革新的サービスの概要として、

- 革新的サービスは2つの論点で構成されている

- 1点目は「ガイドラインで示された方法」である

を解説してきました。

ここでは2点目の

- 3~5年計画で「付加価値」年率3%「経常利益」年率1%の双方を満たす事業

について解説していきたいと思います。

原則:公募要領で定義を確認

再び基本に戻ります。2点目の定義はこうでした。

3~5年計画で、「付加価値額」年率3%及び「経常利益」年率1%の向上を達成できる計画であること(中小企業等の経営強化に関する基本方針(平成28年7月1日)第2 2 二に準じます。)

ポイントはこうです。

- 3年もしくは4年もしくは5年の計画である

- 「付加価値」の伸び率が年率3%以上であり、

- かつ「経常利益」の伸び率が年率1%以上であること

| 3年計画 | 4年計画 | 5年計画 | |

| 付加価値伸び率(直近期末比) | 9% | 12% | 15% |

| 経常利益伸び率 (直近期末比) |

3% | 4% | 5% |

「付加価値」「経常利益」の言葉の定義は後に譲るとして、計画年度ごとの伸び率目標は上記の通りとなります。

それぞれの計画最終年度の伸び率がこのように伸びていれば大丈夫です。

途中年度(例えば3年計画の1年目、2年目)の伸びは関係ありません。

それから、比較対象は直近期末であることにも注意です。

一般的に企業内で伸び率というと、「前年度比」が採用されることのほうが多いと思いますが、本計画の伸び率は全て「直近期末比」で計算します。

では、「直近期末」とは何なのか?これにについてみていきましょう。

直近期末の定義は補助金事業実施の前年度期末決算(実績又は見込み)

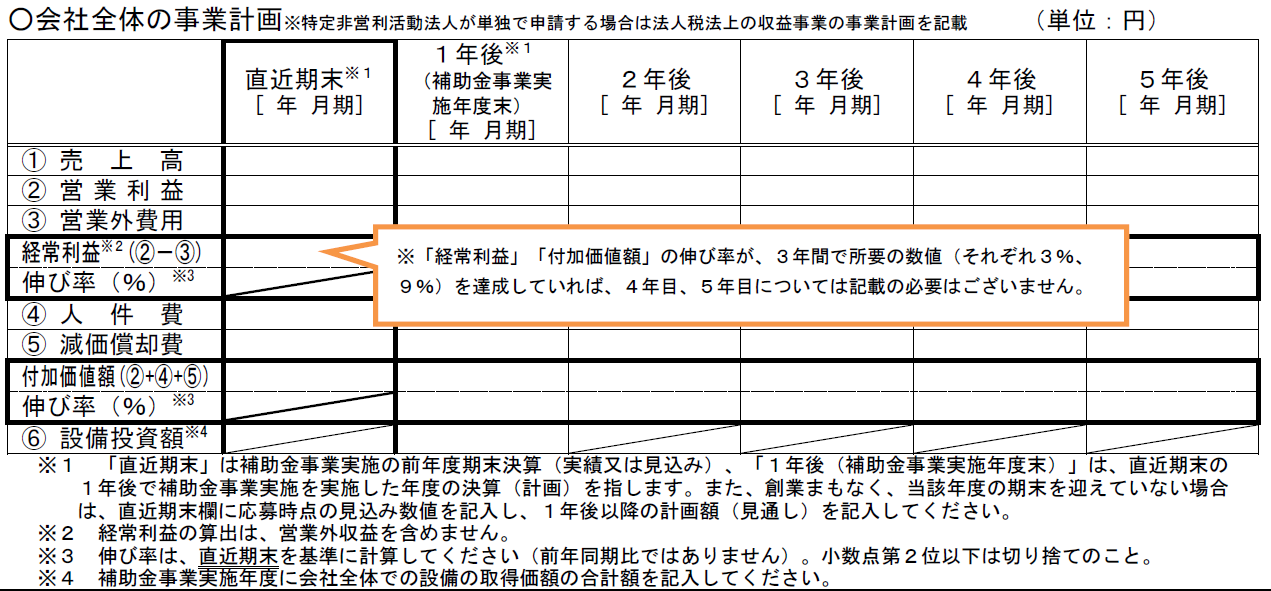

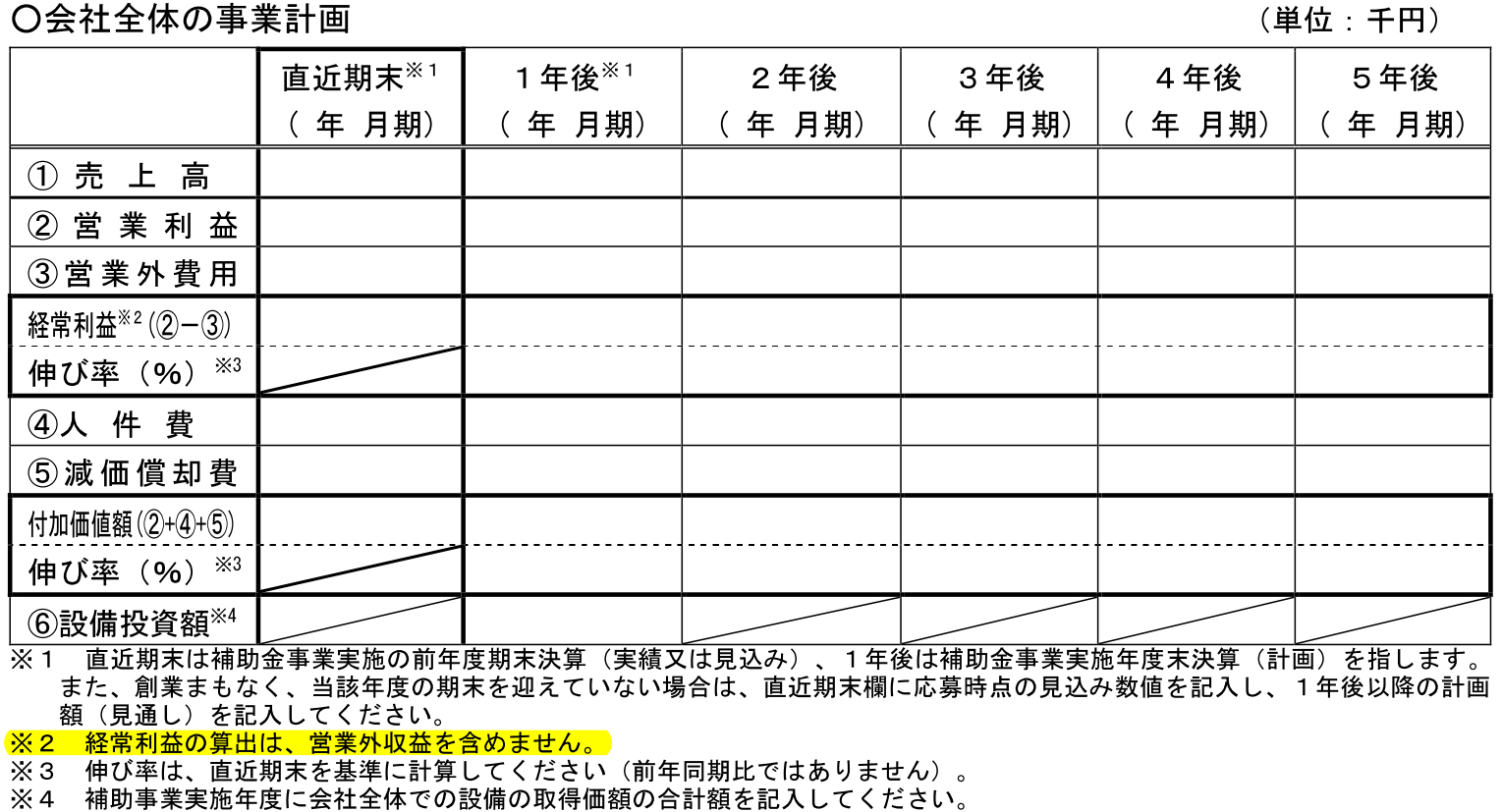

これは【様式2】事業計画書の「会社全体の事業計画」部分に記載があります。

例えば、8月に補助事業(設備導入等)をスタートすることを想定した場合、8月以前の直近決算の数値を記載することとなります。

今回の一次公募は、5月8日ですが、多くの企業が採用している3月決算の場合、5月頭にはまだ決算値が確定してませんよね。

この場合はあくまでも見込みでも良いので3月決算見込みとして記載していきましょう。

もの補助の経常利益の定義は一般的な定義とは異なる

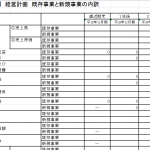

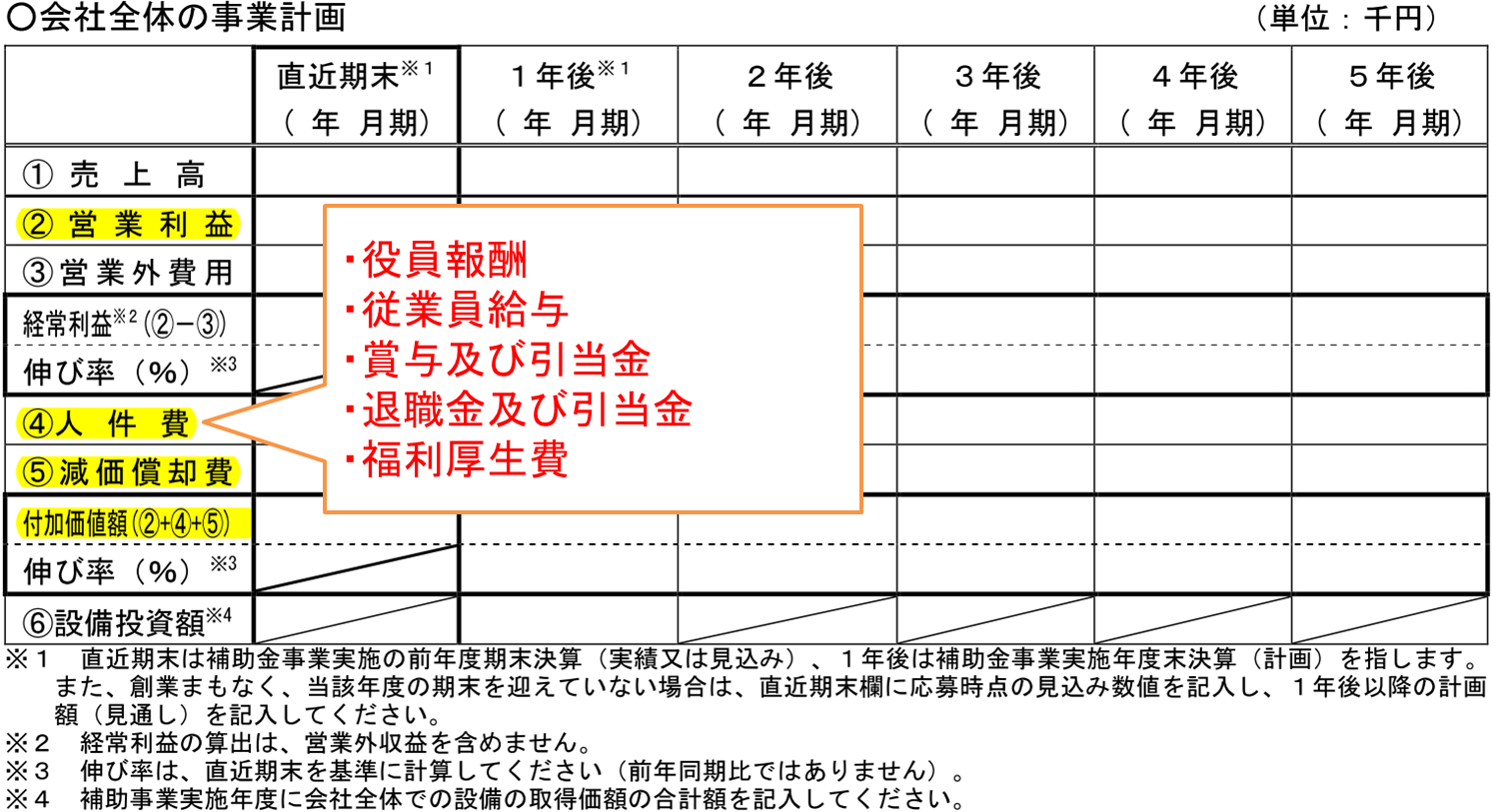

下図はものづくり補助金の申請書の事業計画欄です。

ここに記載する事業計画において、上述した経常利益と付加価値の伸び率を達成する必要がありますが、下図の黄色色掛け部分のとおり、ものづくり補助金における経常利益の定義は「営業外利益を含まない」となりますので注意が必要です。

よって、

- 会社の決算書の経常利益と同じ値にならない可能性あり

となります。特に、確定した決算書の数値を記載する場合、決算書の数値をコピペしないよう注意が必要です。

付加価値額とは

付加価値額は、以下のように定義されています。

- ②営業利益+④人件費+⑤減価償却費

ここで気になるのは、「人件費」ではないでしょうか。

役員の給与も入るのか?福利厚生費の扱いはどうなのか?

困ったことに、公募要領には人件費の定義の記載がないのですが、ものづくり補助金の事務局である中央会の回答としては以下のようです。

- 役員報酬

- 従業員給与(正社員、非正規社員、アルバイト、パート含む)

- 賞与及び賞与引当金

- 退職金及び退職引当金

- 福利厚生費(社会保険、厚生年金等)

人件費にはこれらを合計した数値を入れていきましょう。

まとめ

革新的サービスでは「経常利益」と「付加価値額」それぞれ年率1%、3%の伸び率目標が設定されています。この伸び率を達成しない計画は、その時点で不採択となりますので、しっかりと事業計画数値を練りましょう。

直近決算数値の扱いにも注意が必要です。補助事業期間前の決算数値が確定していない場合は、見込数値を算出していれておく必要があります。

また、付加価値の定義である「②経常利益、④人件費、⑤減価償却費」のうち、人件費に関しては公募要領にガイドがありませんが、上述の定義に沿って計算し、合計を記載していきましょう。