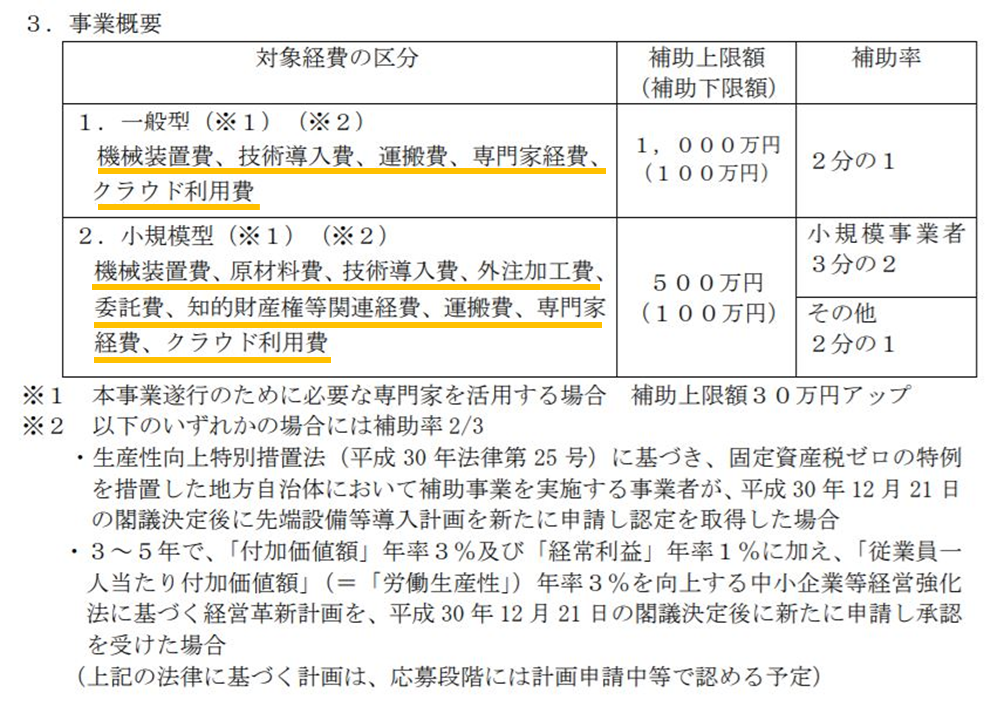

- 平成30年度補正(平成31年公募開始)もの補助。昨年度と対象経費は同じ

- 補助率は2分の1もしくは3分の2で、これも前年度と同じ

- 3分の2へ補助率を上げるには、先端設備等導入計画か経営革新計画を取得(もしくは申請中)する必要あり

H30年度補正予算(31年公募開始!)のものづくり補助金。平成30年12月に発表されている事前予告で確認したところ、結論的には、使える経費項目、昨年度と同じようです。

「ものづくり・商業・サービス生産性向上促進事業」に係る事務局の公募要領 ,事前予告ページ,10Pから抜粋

ちなみに、昨年度までは、「一般型」と「小規模型」に加えて「企業間データ活用型」という申請区分がありましたが、今年からは当初予算の別補助金に組み込まれています。

この記事の目次

補助率は2分の1補助か3分の2

先ずは補助額ですが、一般型は最大1,000万円、小規模型は最大500万円が補助上限額です。

いずれも基本の補助率は2分の1です。

なお「小規模型」については小規模事業者が小規模型で申請する場合は自動的に補助率が3分の2になります。

先端設備等導入計画or経営革新計画の取得で3分の2に補助率アップ

これも前年度と同じ条件ですが、先端設備等導入計画か経営革新計画のいずれかを取得した場合には、補助率が3分の2にアップされます。

以下から、ザックリと対象経費について記載しておきます。

※平成29年度補正予算の情報に基づいています。

「一般型」「小規模型」共通の軽費は5種類

前年度と同じなので、とりあえず前年度の公募要領に基づいて簡単に記載しておきます。

機械装置費

全ての申請者が計上するメインの科目です。

機械装置そのものに加え、設置するための据付費用なども含まれます(ただし軽微なものに限る。設置するための事務所や工場の改装費は基本NG)

技術導入費

新たなサービス開発に向けて、他者が保有する特許等の知的財産権を取得する場合などにかかる経費が対象です。

技術導入費は上限額が決まっていて、補助対象経費の総額の3分の1まで計上できます。

運搬費

運搬料、宅配・郵送料等が対象です。

専門家経費

補助事業遂行のために技術指導などが必要な場合に計上できる経費です。

ちなみに、専門家経費を計上する場合、補助金額の上限額が30万円アップします。

クラウド利用費

補助事業期間中に利用するクラウド月額利用料やアプリケ―ション設定費、ルーター使用料などが対象。

これを計上する事業者はほぼいないと思います。

小規模型で試作開発を実施する場合のみ

以下は小規模型で、設備導入以外に試作品を作るところまでを補助事業とする場合の対象経費です。

原材料費

試作品の開発に必要な原材料や副資材の購入経費が対象です。

補助事業で購入した経費から、補助事業期間に利用した分だけが計上可能です。

外注加工費

試作品開発時に必要な原材料の再加工や設計などを外注する場合の軽費です。

外注加工費と次の委託費には上限額が設定されており、合計の補助対象経費の2分の1までが対象となります。

委託費

試作品等の開発の一部を公的研究機関や学校法人等に委託する場合の軽費です。

知的財産権等関連経費

試作品の開発の結果、特許等の知的財産権の取得が必要な場合の軽費です。

特許庁に支払う出願手数料等(出願料、審査請求料、特許料等)は対象になりません。

まとめ

基本的には前年度と同じ対象経費になりそうですね。

ほとんどの事業者は機械装置費がメイン(というかそれのみ)だと思うので、対象経費に関してはあまり気にする必要はなさそうです。