※この記事は過年度である平成30年補正(2019年実施分)の記事です。

最新版(2020年実施分)はコチラを参照ください

事業化面の最後は費用対効果に関する問いです。

補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか(【革新的サービス】【ものづくり技術】いずれにおいても、3~5年計画で「付加価値額」年率3%及び「経常利益」年率1%の向上を達成する取り組みであるか)

この項目については、「費用対効果が高いか」の次に「3~5年計画で・・・・」との基準が示されています。

そもそも基準を満たしていることが申請の前提ですから、申請者の皆さんは全員この基準を満たす計画を記載してくるはずです。

「では、どうすればここで点を稼げるのか?」

この点に着目して説明していきたいと思います。

本紙には新事業、別表では既存も含めた会社全体を示す

先ず、論点である費用対効果の説明の前に、申請書に記載する全体構成について説明したいと思います。

①は、もの補助の申請書類の最後の部分に入っている定型フォーマットであり、この部分は必須事項です。

ただ、定型フォーマットには新事業に関わる計数欄がありませんので、新事業に関する情報が不足します。

加えて、定型フォーマットに入れる数値は、「売上・営業利益・営業外費用・経常利益・人件費・減価償却費・付加価値額・設備投資額」のみ。結果のみを示したものですので、少々情報不足といえます。

詳細は後述しますが、私のお勧めは以下の手順で計数計画を策定する方法です。

- ②本紙の文中に、補助事業における収益シミュレーションを記載する

- ③②の結果を補助事業分の損益計算書に落とし込む。同時に会社全体の損益計算書も作成する

- ①③で得られた、会社全体の損益計算書の結果から①に必要な情報を抜き出して記載する

補助事業についての論点を整理して本紙に記載することが先ずは重要で、損益計算書ベースで別紙に記載することで、最終結果の①の根拠付けを行うことが、形としてはベストかと思います。

本紙②:新事業の収益論点を明確に抜き出て表現する

この審査項目では、

補助金の投入額に対して想定される売上・収益の規模、その実現性等

が問われていますから、そこをにらんだ収益計画を示していく必要があります。

ここでは本紙に記載する収益計画の書き方について説明します。

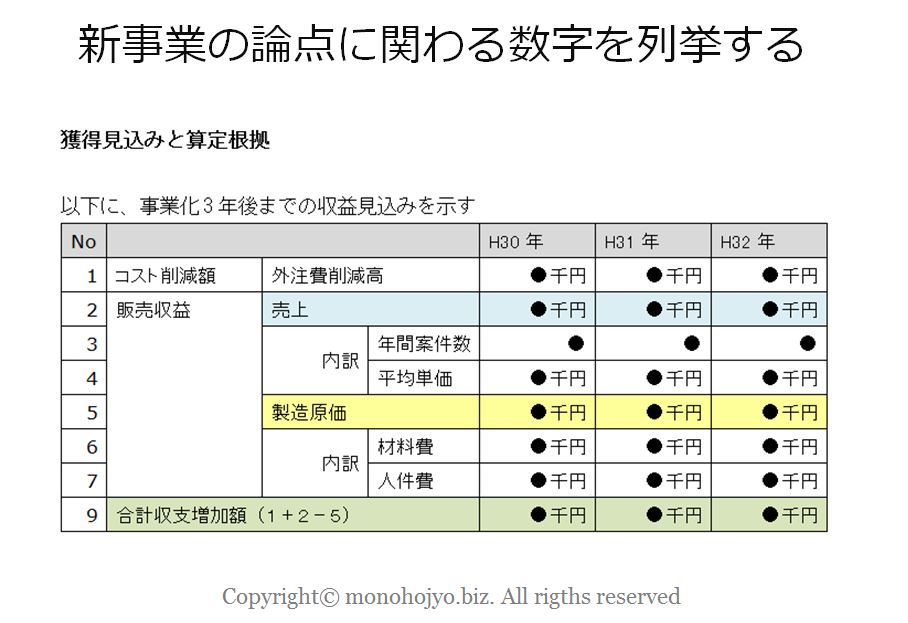

例えば、収益計画に関しては以下のような書き方が考えられます。

この例では、新設備の導入で、プロセス改善によるコスト削減が見込めることと、新規案件が増加し売上が増加することを端的に示しています。

この表を見れば、審査論点である「新事業による売上と収益の規模」がどの程度かについて、概ね把握できると思います。

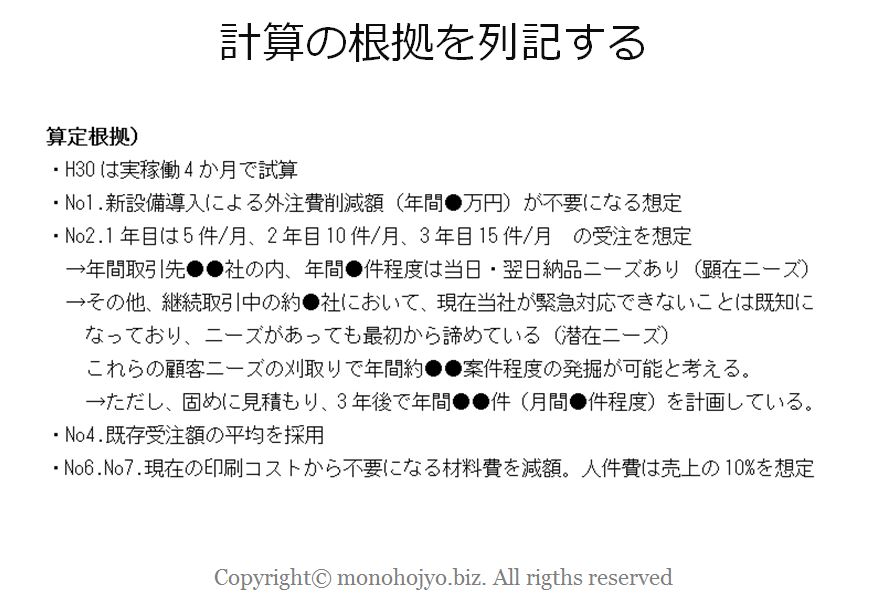

算出根拠は事実を基に、悲観的観測も加味する

ただ、これだけではもう一つの審査の論点である、「実現可能性」が抜けていますので補足する必要があります。

以下は、計算根拠の例です。

「実現可能性」が論点となっていますから、「その数値が達成できる根拠」を記載していく必要があります。

この根拠ですが、書き方のポイントとして考えられるのは以下です

- 事実に基づいている

- 楽観的ではなく悲観的に計算している

前者については、

図で挙げた事例でいうと、例えばNo2記載の「年間取引先・・・・・ニーズ有あり(顕在ニーズ)」は、既に顧客から要望を聞いている話です。(実際の申請書では、この前段で既に顧客ニーズに触れている前提なので簡潔に書いています)

その他についても同様、基本的に事実を記載した上で算定していることをアピールしています。

また、2については、極力固めの算定をしていることをアピールしておいたほうが心象的にも良いと思います。

特に新規事業計画で収益シミュレーションを行う場合、「楽観的・中立・悲観的」の3パターンを作成することが望ましいと言われています。

新たな事業ですから、算定自体は難しいものになりますが、そのような中で「悲観的」なパターンにおいて十分事業として成立することがわかれば、前に進みやすいものです。

また、審査員視点に立っても、「固めにみてこの数字なら」という視点に切り替わると思います。

③既存事業と新規事業を切り分けた損益計算書を別表で添付するとより良い

別表に関しては自由書式ですが、経営革新計画で使われる事業計画書のフォーマットを活用してもよいかもしれません。これについては、経営革新計画のフォーマットを活用するに記載しました。

いずれにせよ、本紙に記載する収益シミュレーションとその根拠は、別表などの損益計算書ベースで計画に落とし込んでおくとより良いと思います。

収益シミュレーション自体は新規事業に関わる論点部分の数字説明のみですが、最終的に本紙に記入する定型フォーマットは全社計画の数字のみです。新事業計画とと全社計画の数字の関連が伝わるように工夫しておいたほうが良いと思います。

そして、これらそれぞれの差異を埋めるのにちょうど都合が良いフォーマットが先に挙げた「経営革新計画」のフォーマットとなります。

(3)事業化面④補助事業の費用対効果のまとめ

本項目では、

補助事業の費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか

が問われていましたが、定型のフォーマットに記載するだけでは不十分です。

- 全体の構造として、本紙に収益シミュレーションを入れ解りやすく新事業の収益予測を記載する。

- 次に新事業の収益予測を考慮した損益計算書と、既存と合算した損益計算書に落とし込む。これについては別表扱いとする。

- 別表は、経営革新計画のフォーマットを使うと最も都合が良い

- 別表で示した損益計算書の各数値の内、定型フォーマットに必要な数値を定型フォーマットに挿入することで、それぞれの計数計画の関連性を明確にする

- 収益シミュレーションでは、3年~5年を想定した新事業の論点となる数字を入れていき、簡潔に表現する

- 各数値については、必ず根拠を記載していく

- 根拠の書き方としてのポイントは、1.事実を書く2.固めの試算であることをアピールする

収益予測については見えない部分が多いとは思いますが、審査論点で問われている、「実現可能性」のアピールが非常に重要になります。

解りやすく伝えつつ、「実現可能性」を上手く伝えていくことがポイントですね。

事業化面の問いはこれで終わりです。次は最後の基本項目である「政策面」をみていきましょう。

政策面は3つの問いとなっています。