前回記事の「革新的サービスの基本②「付加価値」年率3%「経常利益」年率1%の計画とは」では、革新的サービスの条件である、経常利益と付加価値の年率目標について解説してきました。概ねイメージはついたでしょうか。

それぞれの目標伸び率を達成する数字を事業計画に記載すればひとまずは大丈夫ですが、公募要領30Pに気になる文章があります。

「事業計画の詳細を別紙として記載する方のみ」目標を達成する計画書を添付せよ、という表現です。つまり、本紙の事業計画以外に詳細がある場合は、別添として付けても良いということです。

monohojyo.bizでは、この別添として経営革新計画で使用する計画書フォーマットの活用をお勧めしています。

理由は以下です

- 計画書の各項目の定義がものづくり補助金と同じであること

- 経営革新計画のフォーマットは、新規事業分と既存事業分とで記載欄が分かれており、新規事業の数的根拠と結びつきやすい

以下に解説していきたいと思います。

その前に_ここでいう事業計画とは何か?

そもそも、「【様式2】(2)事業計画の詳細」とは何なのでしょうか。

「詳細」については、感覚的に解りそうですが、大本である「【様式2】(2)事業計画」が何を指しているのかを理解できていないと、何の詳細を書けばよいのか解りませんね。

「事業計画」という言葉は世の中の様々なシーンで使われており、それが示す範囲は様々です。

広く捉えていくと、事業計画には、外部環境や内部環境、自社の強み、サービス概要、運営フローや組織、事業の進め方、計数計画等々があり、様々な項目が必要になりそうです。

では、これらの「詳細」を別添に記載していくべきなのでしょうか?

だとすると、「どのレベル感の内容までを本紙に書いて、どこから別添にするべきなのか?」迷ってしまいますよね。

しかしこういう困ったときこそ、基本に戻るべきです。

基本とは、「募集要領」です。

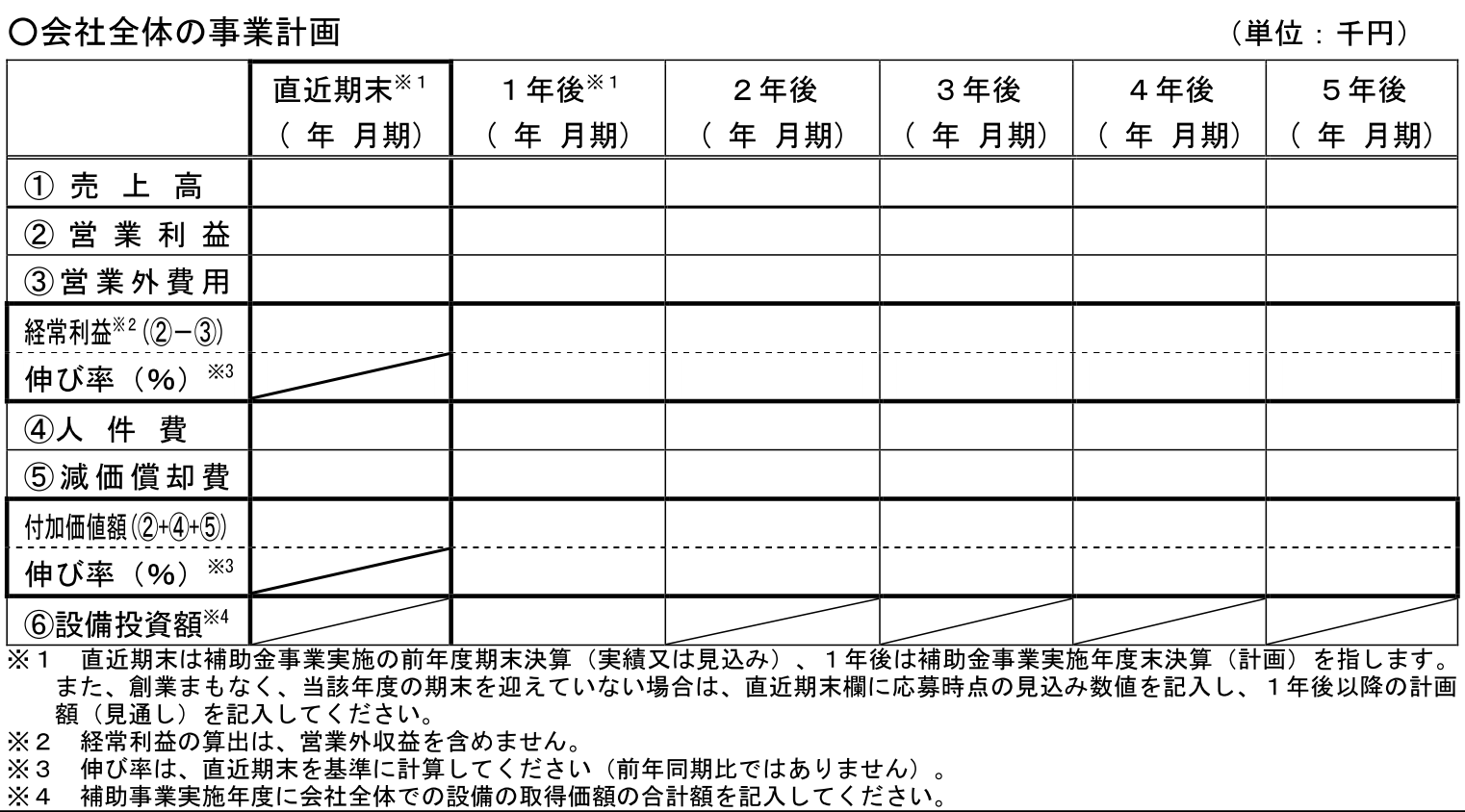

結論からいうと、ここでいう「【様式2】(2)事業計画」とは下図を指しているというのが最も妥当でしょう。

募集要領に少しツッコミを入れさせていただくと、【様式2】(2)は、事業計画ではなく、下図のとおり「(2)事業内容」と記載されており、「【様式2】(2)事業計画」という文言は存在しません。

よって、正しくは「【様式2】(2)事業内容」に記載の事業計画」と書くべきかと思います。

【様式2】(2)事業内容の一部抜粋

そのうえで、(2)事業内容に登場してくる「事業計画」という文言を含む記述は以下の3点です。

- 1.事業計画名(上記)

- 2.事業計画の内容(上記)

- 〇会社全体の事業計画(2つ前の画像)

よって、「事業計画の詳細」とは、上記のいずれかの詳細を記述せよ、ということになりますが、1.や2.は、本紙に記載していく内容をまとめた文です。それが本紙になる訳ですから、1.2.の詳細を別添にせよ、というと矛盾が生じます。ですのでこの2つは論外。よって、3点目の「会社全体の事業計画」が指されている事業計画と捉えるのが妥当です。

また、別添に書く詳細の指示として、「年率(付加価値率、経常利益)の向上を達成する計画書」とありますので、「会社全体の事業計画」の詳細を記述する、という理解で間違いないでしょう。

ということで、以下からは「会社全体の事業計画」の詳細を記述していくという理解で、この記事のタイトルにある「経営革新計画のフォーマットを活用する」理由について以下に述べていきたいと思います。

計画書の各種定義がもの補助と同じである

具体的には以下の通りです

- 人件費の定義が同じ

- 経常利益の定義が同じ

前者については、革新的サービスの基本②「付加価値」年率3%「経常利益」年率1%の計画とはでも解説したとおり、ものづくり補助金における人件費は経営革新計画の定義を踏襲しており、【役員報酬、従業員給与、賞与及び賞与引当金、退職金及び退職引当金、福利厚生費】の合計と定義されています。

また、経常利益でも、【営業外利益を除く】という定義も共通となります。

このことから、ものづくり補助金の勘定項目の定義は明らかに経営革新計画を基準にされていることから、経営革新計画のフォーマットを活用することがひとつの有効な選択肢であることがいえます。

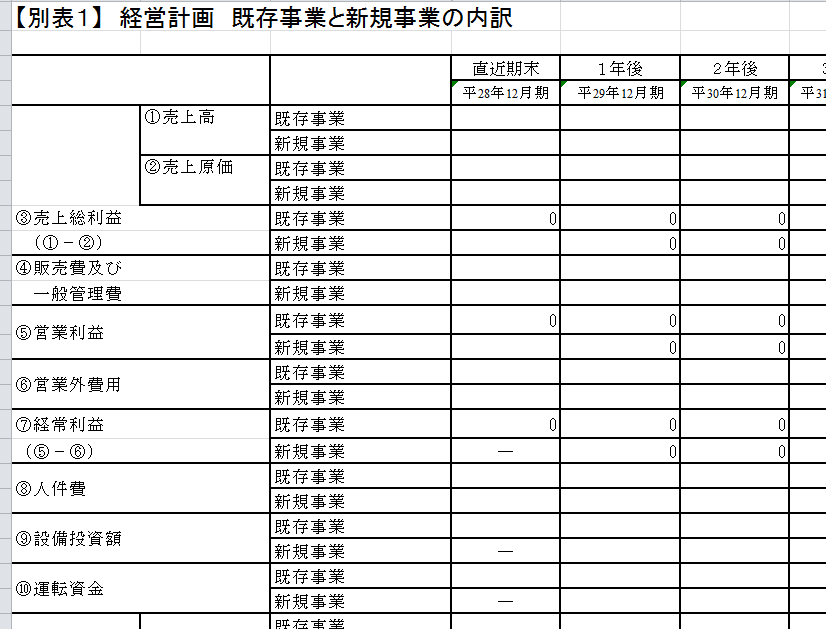

新規事業と既存事業が別れており、数的根拠と結びつきやすい

革新的サービスで応募する場合、目標を達成するその根拠を本紙に記載していきます。

売上個数や売上単価、販路や原価等を根拠付で説明していく必要がある訳ですが、本紙の事業計画には全社数値の欄しか存在しませんので、既存事業と新規事業を区分けした計画書を添付してあげたほうが審査員に対して解りやすくなると考えます。

経営革新計画のフォーマットでは、既存事業と新規事業とで、数値を入れるフィールドが区分けされていますので、上述の問題を解決するにはちょうど都合が良いのです。

つまり、本紙に記載する事業計画数値を補足する意味で、経営革新計画のフォーマットを別添として付けておくことは、新規/既存の数字の内訳を明確にすることとなり、より信頼性の高い計数計画であることをアピールすることができるといえます。

いずれにせよ数字の根拠は必要

とはいえ、このフォーマットを添付するのみでは不十分です。

あくまでも経営革新計画のフォーマットは、申請書に記載する事業計画を補足しているものに過ぎません。

本紙への記述として、「何故フォーマット上の数字に結びつくのか」について、解りやすく深掘っていく必要がありますので、注意してください。