※この記事は過年度である平成30年補正(2019年実施分)の記事です。

最新版(2020年実施分)はコチラを参照ください

(3)事業化面①の後半です。

前半の文章では、補助事業のための体制が論点でした。

↓前半部分

ここからは後半部分について確認していきたいと思います。

事業実施のための体制(人材、事務処理能力等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。金融機関等からの十分な資金の調達が見込まれるか。

ここでは、悪いなら悪いなりにどう記載していくべきか、という整理で、説明していきたいと思います。

この記事の目次

補助事業を適切に遂行できる最近の財務状況等とは

再確認ですが、後半の財務部分の文章を抜粋するとこうです。

最近の財務状況等から、補助事業を適切に遂行できると期待できるか

補助事業を適切に遂行できる、という視点で最近の財務状況を審査する場合、主な論点は以下かと思います。

- 補助事業に掛かるコストを支払える能力(キャッシュ)があるか

- 既存事業の経営成績(損益計算表)は順調か

- 財産状態(貸借対照表)は適正か。例えば債務超過状態などに陥っていないか

補助事業では、補助金が支払われるのは補助事業が完了した後となります。それまでに手当てする資金があることが大前提となります、これが1です。

そして、補助事業は革新的なサービスや技術、製品を開発する新たな取り組みですから、すぐに利益が積み上がるとは限りません。補助事業を遂行するには、既存事業が順調である必要があります、これが2です。

そして、最後は1.にも関連しますが、補助事業期間中のキャッシュ自体はあっても、それがギリギリのレベルだと危ういと判断されてしまう可能性があります、これについての説明が3.です。

記載せずに審査員の判断に委ねるのは危険!だからキチンと書こう!

申請時には直近2期分の試算表を添付する必要がありますので、そこから見て明らかに経営状況が良いと判断できる事業者は、あまり気にする必要はありません。しかし、申請書自体にも上記程度の項目に対する答えは書いておいたほうが望ましいと思われます。

審査員が、決算書から財務状況をどう判断するかは、各審査員の判断に委ねられています。

せっかく財務状況が良いのに上手く伝わらなかったり、一時的な財務悪化にも関わらず、想像以上に悪く点数を付けられるリスクは極力避けるべきです。

財務状況が悪い場合は、極力それをカバーする文章があったほうが良いですし、財務状況が良い場合においても、得点を稼ぐために極力アピールしておいたほうが良いでしょう。

ということで、財務状況に関する3つの視点について以下に説明していこうと思います。

1.キャッシュがあるかどうかだけでなく余力もわかるレベルで記載する

先ず、補助事業にかかる当面のキャッシュ状況について。

仮に1,500万円の設備を購入する場合、1,500万円を保有していれば支払うこと自体は可能な訳ですが、それだけでは答えとしては不足していると思われます。

例えば以下のような費用を加味してもなお、補助事業に掛かるコストを支払える能力があるかどうかを説明しておいたほうが良いでしょう。

- 日々の運転資金

- 借入金の返済 等

実際、多くの事業者は設備導入時に金融機関から借入れするケースが多いと思いますので、設備導入資金以上の額をキャッシュとして持っておく必要は必ずしもありません。

しかし、自社の体力を超えた借入を起こすこと自体、無理があると捉えられる可能性は高いでしょうから、運転資金や既存の借入金の返済等も考慮してもなお、新たな設備が導入できる体力があるかどうかについて記載していきましょう。

2.赤字決算は不利になるか?

2点目は既存事業の営業成績を示す損益計算書について。

先ず、この審査項目で審査されるのは最近の財務状況(直近決算とその前の決算)です。

少なくとも直近決算で黒字を計上していること、出来ればその結果、利益剰余金として毎年キャッシュがある程度蓄積されていっている状態が望まれます。

もし連続で黒字を計上している場合は、箇条書きで結構なのでキチンとアピールしておきましょう。

次に、赤字の場合。この場合、審査時に不利になるのでしょうか?

確かにどちらかと言われれば不利になると思われます。しかし、この場合であっても以下の項目を満たしていれば、心象を和らげる可能性があります。

- 直近赤字である理由が明確に説明できる

- 今期黒字の見通しがある

- 赤字ではあるが、キャッシュが潤沢にあり財務体力的に問題ない

赤字であってもキャッシュが潤沢であったり、赤字の理由が明確であり将来的な見込みが明るいものであることが説明できれば、大きな配点ロスにはならない可能性があります。

直近赤字の場合は簡潔かつ丁寧にその理由を説明していきましょう。

3.適正な財産状態とは

最後に財産状況について説明していきます。

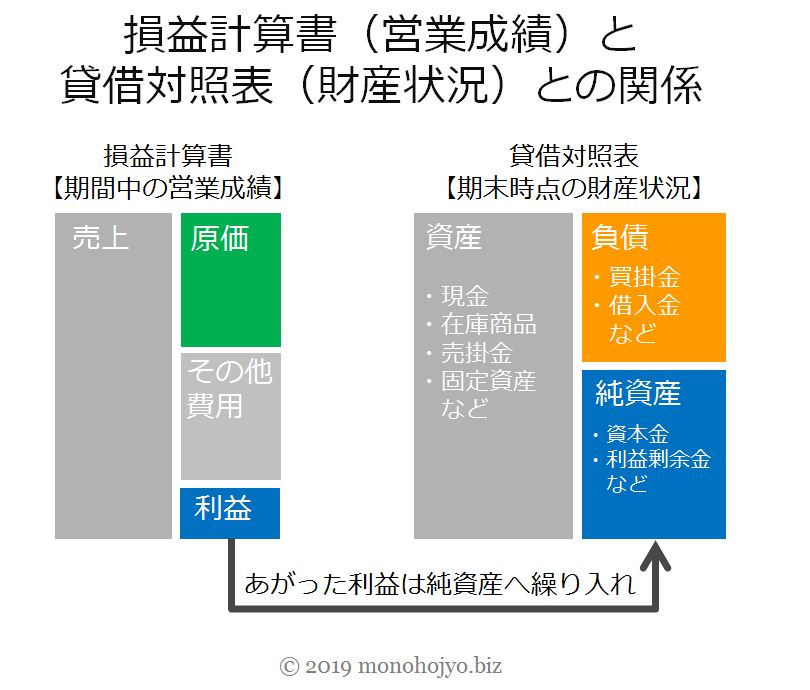

以下は、申請時に添付する財務諸表の損益計算書と貸借対照表との関係を簡易的に図解したものです。

黒字の事業者であれば、損益計算書には税引き後当期利益が計上され、その利益分は貸借対照表の純資産の部に利益剰余金として積算されていきます。

毎期黒字であれば、全体に対する利益剰余金が増加。その分資産である現金(やその他資産)も増加し、事業者の総資産額も増加するという構造となります。

この形が、概ね健全な財務状況といえます。(但し、この場合でも資産側の現金が少なく、在庫等に偏っていると、健全とはいえない状況にもなりかねませんが、ここでは詳細説明は割愛します)

財務諸表が概ねこの形であり、常時の運転資金等を考慮してもなお設備を導入するキャッシュを保有していれば特に問題はありません。

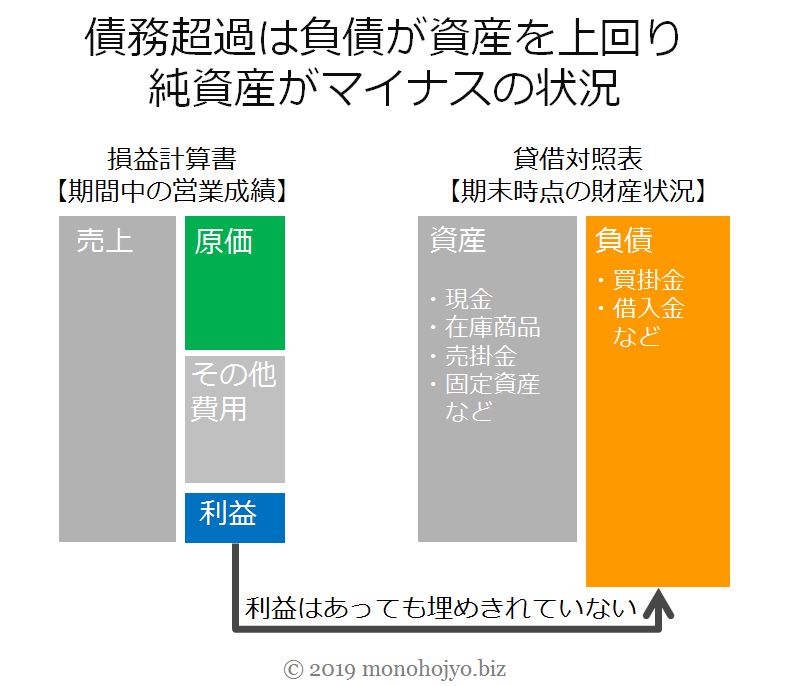

一方、こちらは財務状況が健全でない状態を表したものです。

このケースは、当期利益を計上しているものの、それを純資産に回してもなお負債が資産を上回っており、純資産を食いつぶしている状況を表しています。

「黒字倒産」という言葉を聞いたことがある方も多いと思います。

利益が出ていても、借入金や買掛金の返済が出来ない状態でキャッシュが枯渇してしまう状態です。

経営的には、損益計算書で赤字を計上するよりも、債務超過の状態のほうが危うい状態とみられることも多いため、このような財務状態の場合であり、以下例のような回避策が説明できる場合は、必ずフォローしておきましょう。

借入金が経営者からの借入である

中小企業の場合、よくあるケースですが、借入先が経営者個人というケースの場合、返済の緊急性が低い、または最悪返さなくとも良い、という判断を経営者個人がすることにより、実質上の債務超過を回避することができます。

(これを中小企業特性といいます)

この中小企業特性を加味(負債から仮に外して再計算する)すると、債務超過に陥らない場合、「借入金の○円については経営者個人からの借入であり、返済の緊急性はない」旨の記載をすることで、多少は心象が和らぐかも知れません。

金融機関からの借入金がリスケ中である

良い状態とは言えませんが、リスケ(リスケジュール;金融機関との交渉結果、当面の間は返済を免除される約束がなされた状態)中であれば、その旨も記載しておきましょう。

とにかく、会社が即座に危うい状態ではないことをアピールすることで心象を和らげる可能性があります。

ただ、これらいずれのケースにおいても、既存事業が黒字化になる見込みがなければ、非常に厳しくなると思われます。直近が赤字で債務超過状態の事業者は、改めてものづくり補助金の申請が理に適っているものなのかどうか、今一度考えなおしたほうが良いかも知れません。

(3)事業化面①の後半部分まとめ

ということで、ここでは事業化面①の後半部分である

最近の財務状況等から、補助事業を適切に遂行できると期待できるか

について説明してきました。毎期黒字で順調な場合においてはそのアピールを。赤字の場合はその理由と将来見通しを。債務超過の場合で回避策がある場合は特に丁寧に、記載していきましょう。

以下に、本審査項目のポイントをまとめておきます。

まとめ

- 財務状況に関する論点はいくつか存在する

- 1つ目は、補助事業期間中の対象経費を賄う直近のキャッシュの余裕があるかどうか

- キャッシュについては、運転資金や支払利息等も踏まえて、余裕があるかどうかを記載しておく

- 2つ目は、営業成績(損益計算書)。直近で赤字の場合は、その理由と将来見込みを必ず書いておく

- 3つ目は財産状況(貸借対照表)。赤字状態よりも債務超過状態のほうが危険とみなされる

- 債務超過の場合は、会社存続可能な回避策があれば、丁寧に説明する

- 例えば、借入金が経営者からの借入の場合(中小企業特性を加味)や、リスケ中などの場合で、すぐさま返済しなくとも事業継続が可能な場合などが相当する

- 債務超過状態でも、直近黒字や黒字見通しがある場合は必ず記載しておく

- 財務状況が良い場合でも、説明を怠らないこと。必ず直近の財務諸表の項目を持ち出してアピールすることで、審査員の独断の判断を回避したほうが良い。

財務状況に関しては、単なる数字で見るのではなく、事業者それぞれの事情があるでしょうから、その事情に沿って申請書に記載していくことをお勧めします。

また、もの補助申請時の加点項目となる「経営力向上計画」では財務分析が求められていますので、ここで財務分析を行い、自社の財務状況を適切に把握することも大事だと思います。

最後に、「金融機関等からの十分な資金の調達が見込まれるか。」について確認していきましょう。